|  |

|

| |

| état civil, identité, élections |

28/10/2008

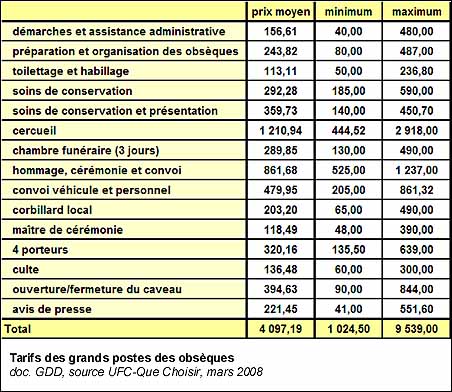

On vous le disait déjà l'année dernière, mourir n'est plus à la portée de toutes les bourses. Cette fois, c'est l'UFC-Que Choisir qui, après une enquête de ses militants dans 84 départements, dénonce la dérive hallucinante des prix et des pratiques.

Elle relève des ordres de prix de 1 à 10 pour le même service ainsi que des pratiques douteuses, particulièrement mal venues en pareil cas.

La loi de janvier 1993 avait retiré aux communes le monopole de l'administration des obsèques et ainsi ouvert le marché à la concurrence. Le problème c'est que cette ouverture ne s'est pas traduite en baisse des pris, mais en hausse (37 %, soit le double du coût de la vie, chiffres Inseee). Egalement, des pratiques interdites, comme le refus d'établir un vrai devis écrit, sont presque généralisées.

Peu soumis à la concurrence et surtout, peu pressés par le consommateur qui a autre chose en tête au décès d'un proche, les pompes funèbres se lâchent sur les étiquettes. Les bénévoles de l'UFC ont relevé sur leurs devis des écarts de prix allant de 1 à 10 pour une prestation identique. Du délire !

Si des obsèques coûtent en moyenne 3900 euros (sans l'emplacement dans le cimetière et le caveau), les frais d'obsèques peuvent varier entre 1000 et 10 000 euros, sans réelles justifications.

Il faut donc recommander aux usagers de rester vigilants, malgré les circonstances.

De plus en plus de gens souhaitent éviter à leurs proches d'assumer la lourde charge des frais d'obsèques et souscrivent des contrats qui peuvent être de 2 types :

L'UFC-Que Choisir souligne que les conseillers en assurance connaissent en général très mal leurs contrats et les conditions dans lesquelles ils seront mis en oeuvre le moment venu. Les principaux problèmes soulevés étant la surévaluation très fréquente du capital à constituer et la sous-évalutation aussi fréquente des conditions de réévaluation du capital versé.