|  |

|

| |

| seniors |

18/12/2007

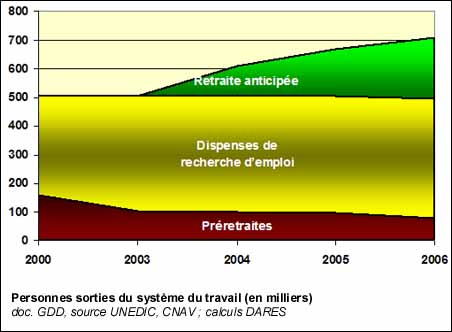

Le nombre de salariés du secteur privé qui quittent définitivement le marché du travail avant 60 ans est élevé en France.

Fin 2006, on dénombrait environ 700 000 bénéficiaires d’une préretraite publique, d’une dispense de recherche d’emploi pour les chômeurs âgés ou d’une retraite anticipée pour carrière longue dans le secteur privé (voir fiche 3), soit 12 % des 55- 59 ans. En plus des préretraites publiques, il existe des préretraites financées par les employeurs pour lesquelles on ne dispose pas d’évaluation du nombre de bénéficiaires.

Le Plan national d’action concertée pour l’emploi des seniors 2006-2010 vise à réduire l'importance du phénomène. Son objectif prioritaire est de parvenir à un taux d’emploi des 55-64 ans de 50 % en 2010.

Aux côtés d’actions visant à améliorer les conditions de travail et les dispositifs de formation, ce plan comporte notamment les mesures suivantes:

- annulation à partir de 2009 des accords permettant aux employeurs de faire partir leur salariés de manière anticipée,

- création d'un CDD d’une durée maximale de 18 mois renouvelable une fois, au profit des chômeurs de plus de 57 ans en recherche d’emploi depuis plus de trois mois;

- suppression à compter du 1er janvier 2008 de la contribution Delalande. Celle-ci imposait à un employeur de verser en cas de licenciement d'un salarié de plus de 50 ans embauché avant l’âge de 45 ans, une pénalité. Elle était soupçonnée d'inciter certains employeurs à se débarrasser de leurs salariés avant l'âge fatidique de 50 ans et à ne plus embaucher au-delà de 45;

- extension du bénéfice de la retraite progressive, permettant aux salariés de plus de 60 ans de poursuivre à temps partiel une activité, tout en bénéficiant d’une fraction de leur pension, jusqu’en 2008;

- maintien de la surcote, qui majore la pension en cas de prolongement de l’activité au-delà de l’âge de 60 ans et de la durée d’assurance nécessaire pour bénéficier de la retraite à taux plein. Elle est maintenue à 3 % la première année de prolongement de l’activité et est portée à 4 % pour chacune des années suivantes et, en tous les cas, à 5 % par an au-delà de 65 ans;

- augmentation du plafond dans le cas d'un cumul d’une retraite et d’un revenu d’activité. Il était jusqu’alors égal au dernier salaire d’activité perçu avant le départ en retraite, il passe à 1,6 SMIC dans les cas où le dernier salaire d’activité est inférieur à ce seuil.